Neues Kommunales Finanzmanagement (NKF)

Durch Beschluss der Bundesinnenministerkonferenz (IMK) vom 21.11.2003 wurde bundesweit der Weg zu einer ressourcenorientierten und outputgesteuerten Form der kommunalen Rechnungslegung geebnet. Die einzelnen Bundesländer haben diese Zielvorgabe unterschiedlichst umgesetzt.

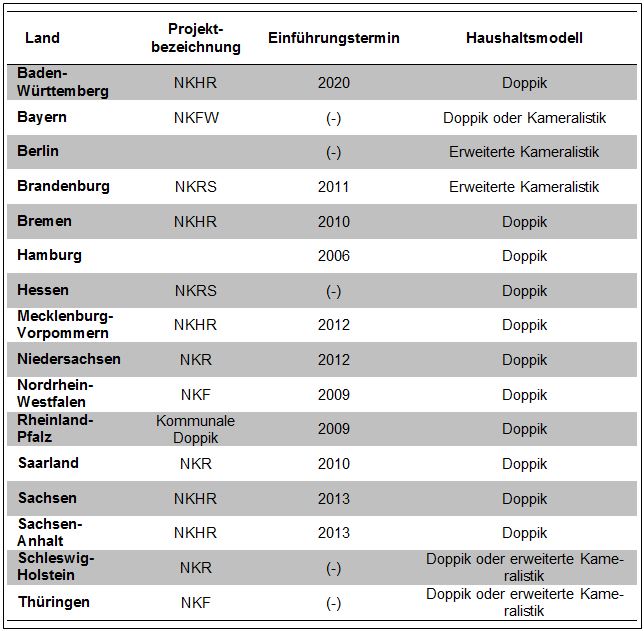

In Baden-Württemberg sollte mit dem Neuen Kommunalen Haushalts- und Rechnungswesen (NKHR) zunächst bis 2016 die Doppik eingeführt werden. Mit der Landtagswahl 2011 und der neuen Landesregierung wurde ein Wahlrecht zwischen Doppik und Kameralistik diskutiert. Durch den Kabinettsbeschluss vom 10.07.2012 wurde jedoch entschieden, dass es ein solches Wahlrecht nicht gibt und die Doppik als einziges Verfahren angewandt wird. Schließlich beschloss der Landtag am 11.04.2013 das Gesetz zur Änderung gemeindehaushaltrechtlicher Vorschriften. Darin wurde festgelegt, dass die doppelte Buchführung bis 2020 einzuführen ist.

Sofern nicht bereits in der Vergangenheit kommunales Vermögen über die Vollkostenrechnung erfasst wurde, gilt es dieses bis zum Einführungstermin zu bewerten. Hierfür sind grundlegende Erfassungsarbeiten von den Kommunen durchzuführen. Diese Vorarbeiten sollten frühzeitig vor dem Umstellungsdatum erfolgen.

In der kommunalen Eröffnungsbilanz bildet in der Regel das Infrastrukturvermögen den beträchtlichsten Teil. Hierzu zählt vor allem das Vermögen in:

- Grundstücke

- Gebäude

- Straßen, Wege, Plätze

- Kostenrechnende Einrichtungen

Eine sorgfältige Bewertung ist insbesondere auch im Hinblick auf die Ersterfassung einzuhalten. Fehlende Genauigkeit bzw. Falschbewertungen können zu erheblichen Folgebelastungen führen, da die ermittelten kalkulatorischen Kosten im künftigen Haushaltsausgleich abzudecken sind. Mithin sollte besonderer Wert auf eine exakte Erfassung und Dokumentation des Verfahrens gelegt werden.

Für die Kontaktaufnahme benutzen Sie unser E-Mail-Formular oder rufen Sie uns an: 07071 9795-0.