Durch das Inkrafttreten der gesetzlichen Bestimmungen (GemHVO, GemKVO v. 11.12.2009) müssen nun auch die Kommunen in Baden-Württemberg die Weichen für die Umstellung auf die doppelte Buchführung stellen. Lediglich in Bayern, Schleswig-Holstein und Thüringen wird das Wahlrecht zwischen Doppik und Kameralistik zugelassen. In Hessen besteht die Option zwischen Doppik und erweiterter Kameralistik. Beiden Haushalts- und Rechnungswesen-Systemen sind in jedem Falle der Aufbau einer Vermögensrechnung und der Einsatz einer Kosten-Leistungsrechnung gemein, wonach das gesamte Sach- und Finanzvermögen auszuweisen ist. Die künftige Darstellung des Ressourcenverbrauchs schafft mehr Kostentransparenz, intergenerative Gerechtigkeit sowie Steuerungsoptimierung.

Durch das Inkrafttreten der gesetzlichen Bestimmungen (GemHVO, GemKVO v. 11.12.2009) müssen nun auch die Kommunen in Baden-Württemberg die Weichen für die Umstellung auf die doppelte Buchführung stellen. Lediglich in Bayern, Schleswig-Holstein und Thüringen wird das Wahlrecht zwischen Doppik und Kameralistik zugelassen. In Hessen besteht die Option zwischen Doppik und erweiterter Kameralistik. Beiden Haushalts- und Rechnungswesen-Systemen sind in jedem Falle der Aufbau einer Vermögensrechnung und der Einsatz einer Kosten-Leistungsrechnung gemein, wonach das gesamte Sach- und Finanzvermögen auszuweisen ist. Die künftige Darstellung des Ressourcenverbrauchs schafft mehr Kostentransparenz, intergenerative Gerechtigkeit sowie Steuerungsoptimierung.

Die Einführung der Doppik in Baden-Württemberg ist zwar erst auf 31.12.2019 verbindlich vorgesehen, jedoch bedarf die Erfassung und Bewertung des gemeindlichen Vermögens, insbesondere des Infrastrukturvermögens, eines gewissen zeitlichen Rahmens sowie einer sorgfältigen Erhebung. Diese Sorgfalt gilt es insbesondere auch im Hinblick auf die Eröffnungsbilanz einzuhalten. Viele Kommunen sind bestrebt zu Lasten der Genauigkeit die Bewertung mit möglichst wenig Arbeitsaufwand abzuwickeln. Diese Vorgehensweise kann zu erheblichen Folgebelastungen führen, da die in der Erstbewertung ermittelten kalkulatorischen Kosten im künftigen Haushaltsausgleich abzudecken sind. Mithin sollte besonderer Wert auf eine sorgfältige Umsetzung der Erstbewertung gelegt werden.

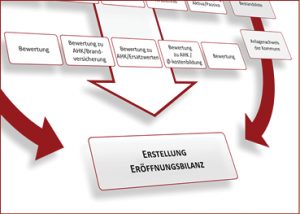

Grundlage der Arbeiten ist eine Überprüfung der bereits vorhandenen Vermögensaufstellungen (i.d.R. kostenrechnende Einrichtungen) sowie eine vollständige Erfassung und Bewertung des restlichen Verwaltungs- und Infrastrukturvermögens. Unabdingbar ist eine exakte Erfassung der Beiträge, Zuschüsse, Ersätze und sonstiger Finanzierungskapitalien über Sachbucherhebungen.

- Überprüfung und Nachverdichtung vorhandener Anlagenachweise

- Erfassung Investitions- und und Deckungskapital der Jahre 1974 bis 2013 über Sachbucherhebung / Vollvermögensrechnung

- Erfassung und Bewertung

- Infrastrukturvermögen (Straße, Wege, Plätze, Straßenbeleuchtung)

- Gebäudebestand über Gebäudebrandversicherung, Schlussverwendungsnachweise, NHK 2005

- gemeindliche Grundstücke

- Wald

- Umlaufvermögen

- Finanzvermögen (Kredite, Rücklagen, Rückstellungen)

- Übernahme der ermittelten Werte in eine Eröffnungsbilanz

- Dokumentation

- Transfer der Daten auf IT-Verfahren (SAP, CIP, KIRP, INFOMA und Finanzplus)

- Produktplan (Produktbildung)

- Prozesssteuerung (Schulung etc.)

- Aufbau einer digitalen Karte/Datenbank

Diese Arbeiten sind unabhängig davon, ob Sie mit einem autonomen IuK-System (INFORM, DIP, Finanzplus, H+H u.a.) oder einem System des kommunalen Datenverbundes (SAP, KIRP) arbeiten oder sich noch für eines entscheiden werden.

Mit der Vollvermögenserfassung und Bewertung nach Anschaffungs- und Herstellungskosten (AHK) sowie der Erstellung der Eröffnungsbilanz ist ein wesentlicher Baustein für das Neue Kommunale Rechnungswesen gelegt, das in BW bislang bis zum 31.12.2019 eingeführt werden muss.

Unsere Herangehensweise wurde in zwei Projekten mit dem Innenministerium und der Gemeindeprüfungsanstalt abgestimmt und bietet ein hohes Maß an Rechts- und Bilanzsicherheit.

Gerne stehen wir Ihnen bei der Erfassung und Bewertung des kommunalen Vermögens beratend und projektbegleitend zur Seite. Selbstverständlich führen wir auch umfassende Bewertungsarbeiten oder Aufgaben in Teilbereichen aus oder unterstützen Sie bei Ihrer Entscheidungsfindung.

Wir stehen gerne zu einem kostenfreien und unverbindlichen Gespräch zur Verfügung oder übersenden Ihnen Informationsmaterial.

Für die Kontaktaufnahme benutzen Sie einfach unser E-Mail-Formular oder rufen Sie uns an: 07071 9795-0.